友情链接:

报告期内经营活动产生的现金流量净额为4,093,447.16元,归属于挂牌公司股东的净资产47,908,428.02元。

报告期内经营活动产生的现金流量净额为-3,738,413.20元,归属于挂牌公司股东的净资产64,100,418.95元。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:国君宏观研究

联系人:韩朝辉、张剑宇、汪浩、黄汝南、郭新宇(金麒麟分析师)、刘姜枫

导读

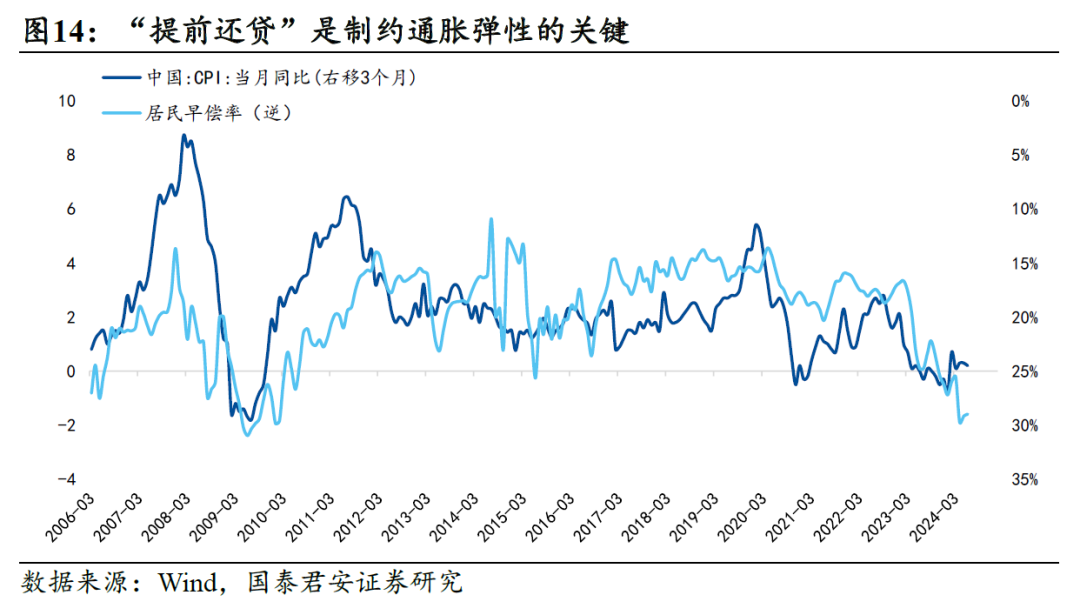

提前还贷分化是导致价格回升动能转弱的重要原因,一方面,债务负担较轻的居民在低通胀预期下加速早偿,另一方面,对于债务负担较重的居民,消费倾向的提升幅度有限。在“资产荒”的主线逻辑下,我国将始终保持较为温和的“低通胀”趋势。

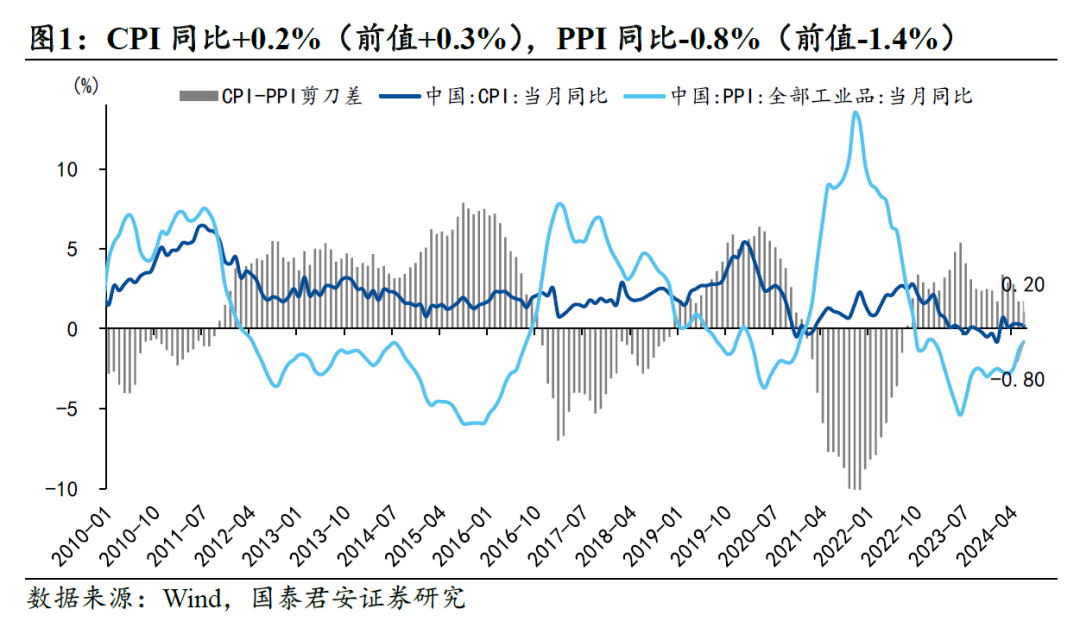

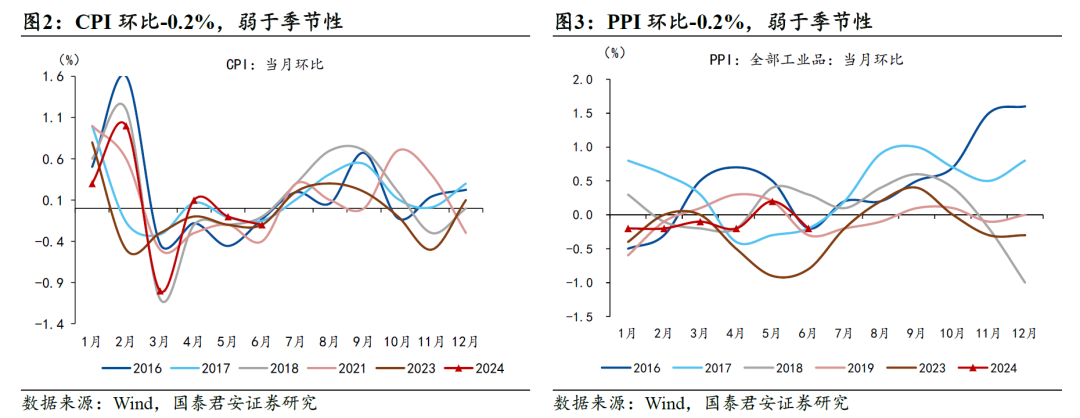

摘要]article_adlist-->1、事件:6月CPI同比增速+0.2%(市场预期+0.4%),环比-0.2%;PPI同比增速-0.8%(市场预期-0.8%),环比-0.2%。6月通胀回升动能有所转弱,CPI和PPI环比均弱于季节性。食品价格对CPI的拖累增加,服务价格的贡献也有所回落。我们对于居民早偿率指数的跟踪显示,提前还贷呈现两级分化态势,我们认为这是导致价格回升动能转弱的重要原因。

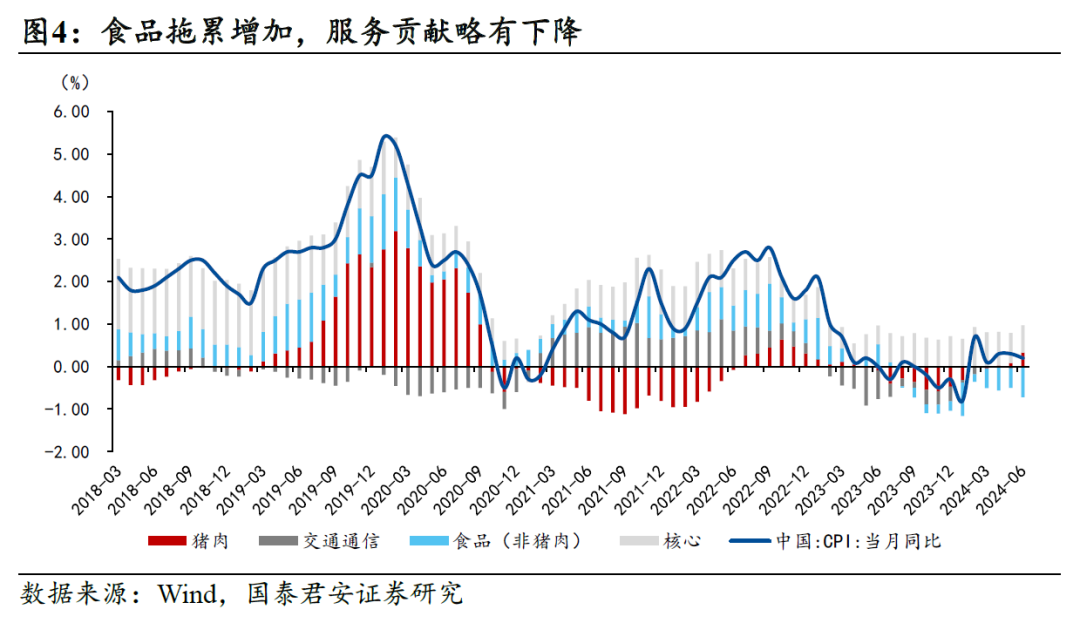

2、CPI:食品拖累增加,服务贡献略有下降。

1)食品内部来看,肉畜存栏叠加进口供应持续增加,牛羊肉延续跌势,供应链衔接重合导致供应充足,鲜菜鲜果跌幅增加较多,其中鲜菜价格环比-7.3%,鲜果-3.8%,牛肉-2.5%,羊肉-0.9%;受到养殖户压栏惜售和产能去化等因素影响,猪肉6月涨幅较多,环比+11.4%,但猪肉正处于消费淡季,价格上涨持续性有待观察。

2)交通通信内部,国际油价回落带动交通工具用燃料环比-2.0%;汽车降价潮持续,乘用车价格环比-1.0%;通信工具价格回升,环比+0.8%。

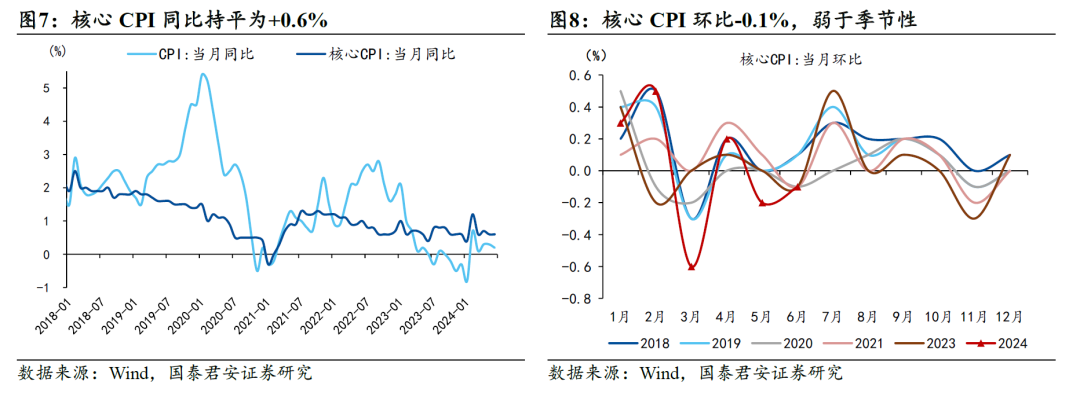

3)核心CPI环比-0.1%,弱于季节性,同比由于低基数持平为+0.6%。端午假期旅游数据呈现“量升价跌”,旅游价格环比-0.8%,其他用品和服务(主要为酒店餐饮价格)环比-0.2%;网络电商开展消费节促销,家用器具延续下跌态势,环比-1.2%;医疗价格企稳。

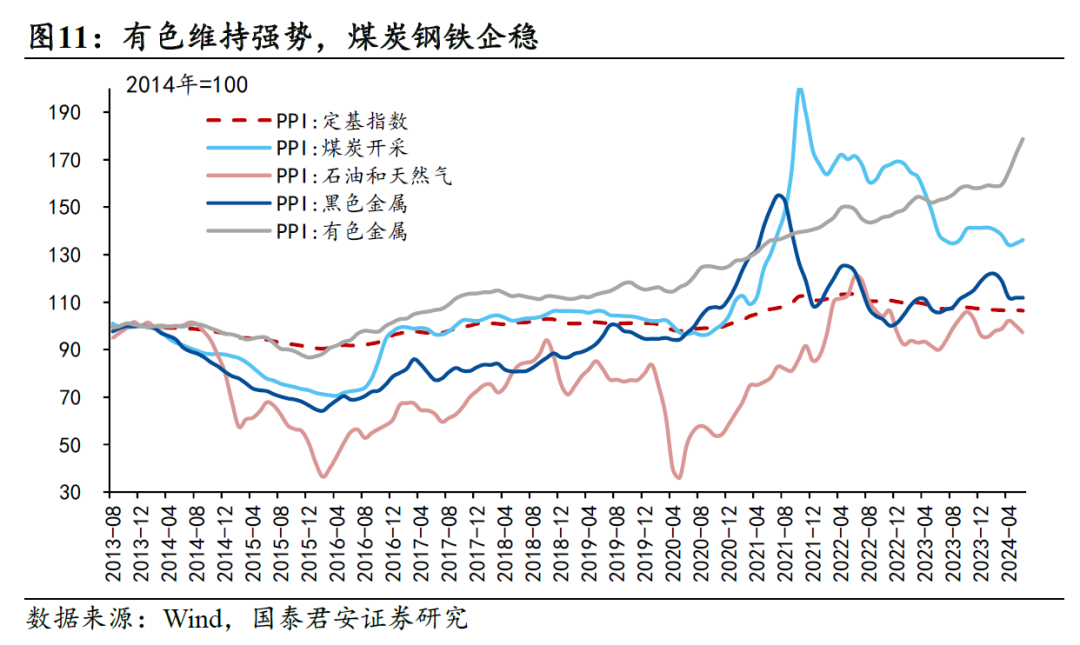

3、PPI:有色维持强势,黑色链条企稳。

1)PPI环比回落虽符合季节性特征,但回落幅度较历史均值更多。观察高频数据,6月水泥价格指数未现明显上升,石油沥青开工率也有所下滑,表明传统制造仍待回暖。一是终端需求偏弱,原材料价格对中下游企业利润造成压制;二是设备更新改造政策下,新质生产力行业(如高端装备、科技制造)是补库主力,但其需求对于工业品价格的拉动作用不明显;三是新增专项债转用为再融资在一定程度上降低了财政投放对工业需求的拉动力。

2)上下游来看,上游采掘业价格延续回升态势,环比+0.3%;原材料价格回落,环比-0.5%;加工业环比转负为-0.1%。下游生活资料环比持平,耐用消费品仍是主要拖累,一般日用品持平。

3)细分行业来看,受石油价格回落影响,石油和天然气开采业环比-2.9%;有色价格保持强势,环比+3.8%;煤炭和钢铁均有所企稳,煤炭开采环比1.1%,钢铁止跌,环比0.0%。

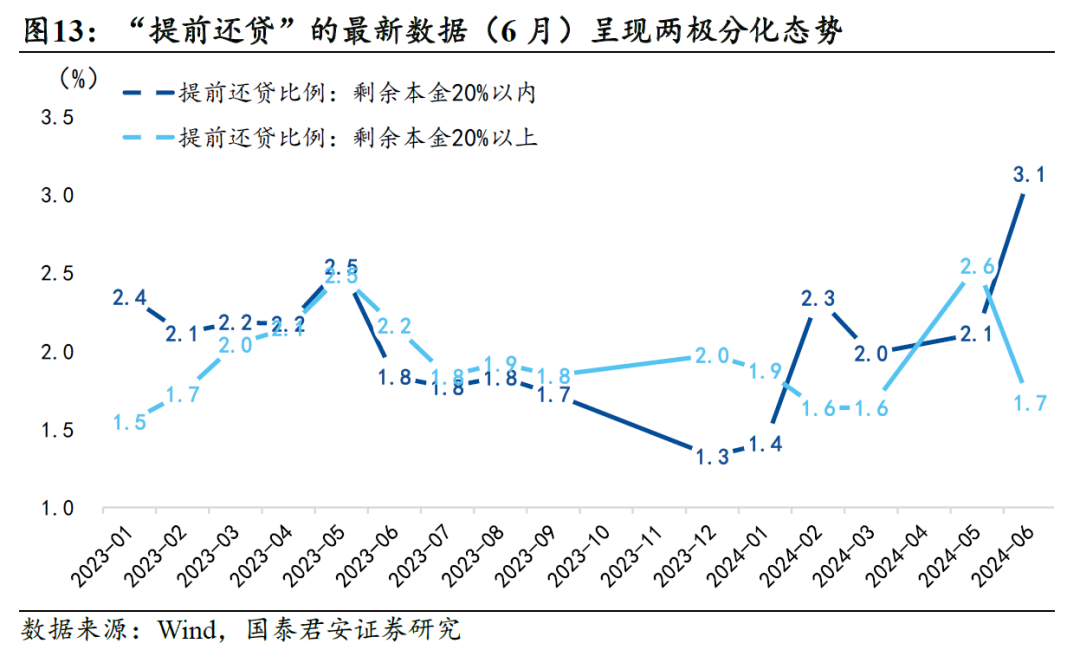

4、最新的居民早偿率指数显示:债务负担不重的居民提前还贷比例仍在上升,而债务负担较重的居民则有所回落。我们认为,上述趋势是6月价格回升动能转弱的重要原因:

1)一方面,债务负担较轻的居民具有更高的边际消费倾向,但他们的提前还贷比例仍在提升,表明其仍处于“低通胀预期→提前还贷加速→消费倾向降低→低通胀现实”的循环;

2)另一方面,对于债务负担较重的居民而言,如果提前还贷比例的下降是由于收入预期的下调,显然会对通胀形成压制,且即便是由于对房价预期的改善,其消费倾向在债务压力较重的前提下提升幅度也有限。总体而言,在“资产荒”的主线逻辑下,价格回升将始终保持较为温和的趋势。

5、风险提示:地产尾部压力依然存在、盈利反弹动能不及预期

完整报告请向对口销售或分析师索取

完整报告请向对口销售或分析师索取法律声明

本公众订阅号(微信号: gh_84b4bce6b0ef )为国泰君安证券研究所宏观研究团队依法设立并运营的微信公众订阅号。本团队负责人汪浩具备证券投资咨询(分析师)执业资格,资格证书编号为S0880521120002。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可(金麒麟分析师)不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

热点资讯